روز شنبه نهم دیماه ۱۳۹۶، هفتهنامهی تجارت فردا طی گفتوگویی با دکتر حسین عبده تبریزی به بررسی راهکارهای مدیریت بازار ارز پرداخته است.

۱٫ اخیر سخنگوی دولت با ابزار نگرانی رئیس جمهور از افزایش نرخ ارز و تکدر خاطر ایشان گفته است برای اینکه بتوانیم تقاضای بازار را متعادل کنیم باید ارز تزریق کنیم ولی متاسفانه بانک مرکزی برای تهیه ارز مشکل دارد. اینکه از سوی یک مقام دولتی اعلام میشود بانک مرکزی برای کنترل بازار با چالش مواجه است و دولت نگران افزایش نرخ ارز است، ارزیابی شما از این تعابیر چیست؟

«تکدر خاطر» واژهی توضیحدهندهی این شرایط نیست. فکر میکنم منظور آقای نوبخت از «ارز» در وهلهی اول به دشواری تهیهی «اسکناس» برمیگردد. در وهلهی بعدی، البته بدیهی است اگر بخواهیم از قیمت نازل ارز همواره دفاع کنیم، همواره نیز با چالش کنترل بازار مواجه میشویم. بنده نیز شنیدهام که دولت و شخص آقای دکتر روحانی دائما نگران قیمت ارز بودهاند. روشن است که این نگرانی عمدتا به لحاظ آثار افزایش قیمت ارز بر سطح عمومی قیمتهاست.

به طور تاریخی، بالارفتن قیمت ارز آثار انتظاری عمدهای بر قیمتهای کالاها و خدمات داشته است. نرخ تورم تکرقمی از معدود دستآوردهای اقتصادی دولت آقای روحانی است. بنابراین، ایشان بهحق نگراناند که افزایش نرخ ارز باعث تورم حاد شود و به زندگی مردمِ دهکهای پایین صدمهی جدی وارد کند. اما صِرف نگرانی نمیتواند مشکل را حل کند و باید واقعیت را پذیرفت و برای مشکل راهحل اصولی یافت. از نگرانی دولت محترم و مقام محترم ریاستجمهوری از بالارفتن قیمت ارز و نتایج آن بر تورم آگاه هستم. اما، بیم آن میرود که اگر ارز مدیریت نشود، با پرش ناگهانی آثار مخرب آن حاصل آید و بودجهی دولت نیز سهمی از آن افزایش نبرد.

۲٫ این مساله که بانک مرکزی در تأمین ارز مشکل دارد آیا با این منطق اقتصادی میخواند که دولت به سرکوب نرخ ارز ادامه دهد و اجازه افزایش نرخ ارز متناسب با واقعیتهای اقتصادی را ندهد؟ این سیاست دولت چه پیامدهایی به همراه دارد؟

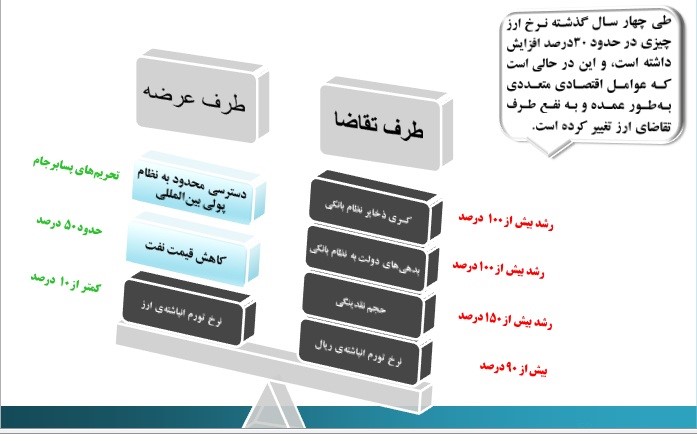

طبق نظر عمدهی کارشناسان کشور، در شرایط فعلی و بعضاً به دلایل غیراقتصادی، فشار تقاضا روی ارز بسیار زیاد شده است. طی پنج سال گذشته، نرخ ارز حداکثر ۳۰ درصد افزایش یافته، در حالی که کسری حساب قرمز نظام بانکی از ذخایر قانونی آن فراتر رفته، بدهیهای دولتی به نظام بانکی بیش از ۱۰۰ درصد افزایش یافته، حجم نقدینگی ۱۵۰ درصد افزایش یافته و نرخ تورم انباشتهی ریال، حدود ۹۰ درصد افزایش یافته است. این متغیرها را بازار میبیند و میداند که ارز زیرقیمت است. افزایش شاخص بازار سهام در روزهای اخیر عمدتاً به سهام شرکتهایی مربوط است که درآمد ارزی دارند، و افزایش فراتر از نرخ رشد ارز آن سهام بیانگر آن است که بازار توقع دارد ارز به قیمتهایی بالاتر حرکت کند و بازار سهام دارد آن افزایش قیمتها را پیشخور میکند. نشانههای جدی حاکی از آن است که ارز دوباره به وسیلهی پسانداز تبدیل شود. اگر این نشانهها بارزتر شود و تقاضای سوداگری وسیعتری به بازار بیاید، ذخایر بانک مرکزی برای دفاع از ارز پاسخگو نیست، و ارز پرش خواهد کرد. بنابراین، آثار مخرب خود را خارج از کنترل دولت به جای خواهد گذاشت؛ سود تغییرات تدریجی و زمانبر ارز نصیب صرافان و سفتهبازان خواهد شد؛ روند خروج سرمایه تشدید میشود، و مناسبات و روابط کار نیز به لحاظ سودهای آسان و بادآوردهی خرید و فروش ارز، بیشتر آسیب خواهد دید.

در طرف عرضه نیز متغیری که به افزایش عرضه و متعادلکردن قیمت کمک کند، مشاهده نمیشود. من این نمودار را خدمت خوانندگان شما تقدیم میکنم.

بنابراین، مشاهده میشود که محرکهای اقتصادی عمدهای از افزایش قیمت ارز حمایت میکند. عدم اطمینانهای نظام بانکی نیز کفهی تقاضای ارز را بیش از پیش سنگینتر کرده است. این نگرانی هم وجود دارد که ماشهی «هجمهی بانکی» با تکانههای بیشتر نرخ ارز چکانده شود. پس افزایش نرخ تورم پیامد گریزناپذیر شرایط جاری است. این فرصت در اختیار دولت است که جهت هموارسازی نرخ رشد قیمتها و احتراز از ایجاد ابرتورم، نرخ ارز را افزایش دهد. به گمان اینجانب بهتر آن است که هر چه زودتر راجع به این مهم تصمیمگیری شود تا آثار تورمی ناشی از افزایش نرخ ارز در قیمتها منعکس شود. به نظر میرسد منافع این اقدام فراتر از معایب ناشی از آثار تورمی آن است.

۳٫ از طرف دیگر نیز به تازگی وزیر اقتصاد گفته افزایش نرخ ارز به افزایش صادرات منجر نخواهد شد و نسبت به افزایش نرخ ارز واکنش نشان داده است. با توجه به نگرانیهای مسؤولان دولتی در قبال افزایش نرخ ارز، آیا میتوان این نگرانیها را سیگنالی تلقی کرد که بازارها در آستانه بیثباتی قرار دارند؟

طبعاً مقامات دولت نگرانی آثار تورمی موضوع هستند، و وزیر اقتصاد نیز از این قاعده مستثنی نیست. بعضی کسبوکارها و بانکها نیز ممکن است تورم را راهی برای حل مشکل کسریها خود و شکاف داراییها و بدهیهای خود بدانند و از آن استقبال کنند. اما تورم حاد آثاری جبرانناپذیر بر بودجهی خانوارها خواهد داشت و به نارضایتی عمده از دولت میانجامد.

۴٫ در شرایط فعلی با توجه به شرایط حاکم بر بازارها و وجود ریسکهای سیاسی و عبور نقدینگی از تولید ناخالص داخلی، چقدر احتمال دارد که بازارهای مالی مانند دورههای قبلی چون سالهای ۹۰ و ۹۱ دچار بی ثباتی شوند؟

احتمال تورم حاد را نمیدهم. تقاضای کل بسیار ضعیفتر از آن است که شرایط برای افزایش شدید قیمتها فراهم باشد.

۵٫ آیا شما راهحلی برای مشکل دولت دارید، و آیا پیشنهاد مشخصی به دولت ارائه شده است؟

پیشنهاد مشخص آن است که با احتساب ذخایر جاری و آتی ارزی کشور، برنامهای به شرح زیر به اجرا درآید:

در فرصتی مناسب، نرخ ارز به یکباره تا سطح x ریال افزایش یابد، بهگونهای که بخش قابلملاحظهای از فشار تقاضای ارز کاسته شود.

همزمان بانک مرکزی برای شش ماهه اول سال ۱۳۹۷ و پایان سال ۱۳۹۷، ارز آتی (یا اختیار فروش put option) به قیمتهای به ترتیب x۷ x+% وx 14 x+% ریال به فروش رساند تا تقاضای سفتهبازانه وارد بازار ارز نشود. انتخاب نرخ سود حداکثر ۱۴٪ سالیانه برای آن است که از نرخ ۱۵٪ سود بانک کمتر باشد و ارز به وسیلهی پسانداز بدل نشود.

برای رعایت اقتصاد سیاسی امروز ایران، دولت میتواند مجموع درآمدهای مازاد را در قالب برنامههایی چون افزایش سقف یارانهی جاری، تأمین بودجهی سلامت، مسکن اجتماعی و … مستقیماً به دهکهای یک تا پنج درآمدی برگرداند، و متناسباً هم روی آن تبلیغ کند.

محاسبهی عدد دقیق x نیازمند اطلاعات از جریان درآمدی دولت و ذخایر فعلی دارد. بهعلاوه، ملاحظات بسیاری در چارچوب اقتصاد سیاسی ایران، این عدد را تعیین میکند. این قیمت به هر حال نباید شوک بسیار بزرگی به اقتصاد ایران بزند.

زمان مناسب اجرای طرح نیمهی اول فروردین ۹۷ است، اما پیشبینی بنده آن است که متأسفانه احتمال پرش قیمت قبل از آن تاریخ وجود دارد، و بهتر است دولت تا پایان دیماه این طرح را به اجرا درآورد.

۶٫ در حال حاضر ریشه تحولات در بازارهای ارز و سکه و سهام به چه عواملی برمیگردد؟ آیا میتوان گفت ریشه این تحولات به کاهش جذابیت سرمایهگذاری در بازار پول با توجه به کاهش نرخ سود برمیگردد؟ با توجه به این امر، آیا باید نگران جابه جایی سرمایهها از بانکها به بازارهای موازی بود؟

پرداخت نرخ بالای سود بانکی، یعنی پرداخت سود موهومی، غیرقابل تداوم بود. بانک مرکزی به طور دستوری بدرستی و البته با تأخیر این نرخ را کاهش داد. اما از همان لحظه این نگرانی بود که پول از سپردهی بانکی به سمت کدام ابزار حرکت خواهد کرد. در گذشته، به دلیل نرخ بالای سود، با کاهش سرعت گردش پول مواجه بودیم، و نرخ تورم آرام گرفته بود و تولید ناخالص داخلی به ارزش اسمی از نوعی ثبات برخوردار بود. نگرانی آن بود که با کاهش نرخ سود، سرعت گردش پول افزایش یابد و نرخ تورم انتظاری شدت گیرد. البته، وضع درآمد خانوار و توزیع نامناسب درآمد و موقعیت ضریب جینی میتواند نرخ تورم انتظاری را کاهش دهد. به هر حال، نگرانی از همان لحظه اولِ کاهش نرخ سود بانکی آن بود که نقدینگی به احتمال زیاد به سمت ارز و طلا خواهد رفت و تقاضای سفتهبازی زیادی وارد بازار میشود. بانک مرکزی برای مقابله با این وضع میباید آمادگی تزریق ارز به بازار را داشته باشد تا از نوسانات شدید نرخ جلوگیری کند، و این کار را در سال ۱۳۹۶ با شدت و ضعف انجام داده است. به علاوه، برای کاستن از شکاف قیمت ارز آزاد و ارز مبادلهای، اقلام زیادی را از فهرست ارز مبادلهای حذف کرده است. در عین حال، هم به دلیل کسری قابلملاحظهی بودجه دولت، هم به دلیل افزایش بیسابقه حجم نقدینگی و هم فشارهای فزاینده نرخ ارز، دولت نگران نرخ تورم است. دست دولت و بانک مرکزی بسیار بازتر میبود اگر تأثیرات تورمی نرخ ارز در کانون توجه قرار نمیگرفت. دسترسی محدود به نظام پولی بینالملل به دلیل پسمانده تحریمها و کاهش روابط کارگزاری بانکی با دنیا معضل دیگری است که دست سیاستگذار یعنی بانک مرکزی را بیش از همیشه بسته است. به مقررات محدودکننده AML ﴿ضدپولشویی﴾ و مبارزه با تأمین مالی تروریسم ﴿CFT﴾، از طرف دشمنان مقررات کاتسا ﴿CATSA﴾ نیز اضافه شد تا کار مدیریت ارزی باز هم دشوار شود. به دلیل این مشکلات، طبعا حرکت پساندازها از بازار پول به بازار موازی (به قول شما) قابل مشاهده است و قابل پیشبینی هم بود. بانک مرکزی طبعا بهدرستی تلاش میکند این وجوه به سمت ارز و طلا نرود و مقررات محدودکنندهای در این زمینه وضع کرده است. اما قدرت مانور بانک مرکزی به دلایل پیشگفته با محدودیتهای جدی روبهروست.

۷٫ باتوجه به این امر، کدامیک از بازارهای مالی مستعد هجوم نقدینگی است؟ چقدر احتمال دارد تقاضای سفته بازی در بازارها به ویژه بازار ارز فعال شود؟

طبعا همانطور که خود شما حدس زدهاید، بازار ارز مستعد سفتهبازی است و بانک مرکزی نیز این را میداند و در پی مقابله با آن است.

۸٫ چرا دولت در حال حاضر از تعدیل نرخ ارز با توجه به واقعیتهای اقتصادی واهمه دارد؟ تعلل در این زمینه چه پیامدهایی میتواند به همراه داشته باشد؟

اجازه دهید نمودار دیگری در اختیار خوانندگان شما قرار دهم.

این نمودار نشان میدهد که کدام تقاضا برای ارز آثار تورمی شدیدتر دارد. نیازی به توضیح نیست و خوانندگان این مصاحبه خود بهآسانی حدس میزنند که چرا تقاضای سفتهبازانه ارز بیشتر به کشور صدمه میزند و آثار تورمی دارد. بنابراین، فقط با تعدیل نرخ ارز میتوان آن تقاضای کاذب را کنترل کرد. اما آثار تورمی موضوع همواره دولت را نگران کردهاست. در روزهای پیشرو، اظهار پایبندی یا عدماظهار پایبندی امریکا به برجام نیز منبع ریسک تازهای شدهاست که بانک مرکزی میباید آثار آن را مدیریت کند. این عدماطمینان در عین حال بستگی به پایبندی سایر اعضا دارد . در صورت خروج امریکا تا چه میزان سایر اعضا به حفظ تعهدات خود نسبت به برجام تمایل خواهند داشت؟ آیا اساساً برجام بدون حضور امریکا مزیتی برای کشورمان دارد؟ به علاوه، موضوع به تمایل ایران برای مذاکرهی مجدد نیز بستگی دارد.

بالاگرفتن دوبارهی مناقشات هستهای و کاهش روابط کارگزاری بانکی طبعاًروی دلار فشار میآورد و تقاضای سفتهبازی برای ارز را افزایش میدهد. دولت و بانک مرکزی با توجه به همهی این عوامل دارند تصمیم میگیرند و طبعاً واهمه دارند که با دست خود اوضاع را بدتر از آنچه هست، نکنند.

۹٫ در این شرایط دولت باید چه جایگاهی در مدیریت بازار ارز داشته باشد تا بتواند ثبات آن را حفظ کند؟ با توجه به این امر سیاستهای اخیر دولت در این زمینه را چگونه ارزیابی میکنید؟

دولت و بانک مرکزی میدانند که به دلیل عدمتعادلها و عدماطمینان از دسترسی به ارز، احتمالا دوره پرنوسان ارزی را پیشروی دارند، و باید این دوره را مدیریت کنند. گرایش آنها البته باید این باشد که از الگوی پلهای افزایش قیمت ارز اجتناب کنند. پیشبینی دوره پرنوسان و عوامل رفتاری ناشی از الگوی قیمتی ارز، شانس کنترل قیمت در نرخهای جاری را کاهش میدهد و کنترل قیمت ارز را برای بانک مرکزی دشوار میکند. البته، آگاهی بانک مرکزی از این پارامتر، نقطه قوتی است که در گذشته وجود نداشته است. کشور سیاست ارزی روشنی نداشته است، و امروز بانک مرکزی در پی پیادهسازی سیاست ارزی روشنی است. گفته میشد که سیاست ارزی «شناور مدیریتشده» است، اما اینکه این سیاست دقیقاً به چه معناست و قیمت «حاشیه بازار» چگونه تعریف میشود، روشن نبود. بهگمان اینجانب، قیمت «حاشیه بازار» ارز تنها زمانی تعیین میشود که دارنده ۵۰ درصد ارز کشور (یعنی دولت) بتواند بگوید چقدر ارز را طی سال و با چه آهنگی در طول سال خواهد فروخت. بانک مرکزی میباید از این موضوع دقیقا مطلع باشد تا بتواند قیمت را به دست بازار بسپارد. محور دوم سیاست بانک مرکزی که فکر میکنم به آن رسیده و بر آن تأکید دارد این است که ارز به وسیله پسانداز تبدیل نشود. در عین حال، در افق میانمدت میخواهد به موقعیت ارز تکنرخی برگردد (در کوتاه مدت به دلیل هزینههای معاملاتی و مشکلات روابط بینالملل ممکن نیست). بانک مرکزی درعین حال باید تلاش کند بازار ارز مصرفی و مسافری را از ارز تجاری جدا کند و در این مسیر هم حرکت کرده است. انعقاد قراردادهای دوجانبه یا چندجانبه برای کاهش انتقالات دلار و یورو نیز اهمیت دارد که در این مورد توافقاتی با ترکیه شده است؛ با چین و روسیه نیز باید بتوان به توافق مشابهی دست یافت. امکان استفاده از مجاری بدیل برای سوئیفت مورد نظر چین و روسیه است، و ایران نیز نسبت به چنین مبادلاتی گرایش دارد. استفاده از امکانات بازار آتی ارز به شکلی که در بالا به آن اشاره شد نیز ضروری است. بورس نیز میتواند با تعریف صندوقها و اوراق ارزی، عطش سرمایهگذاران برای نگاهداری ارز را تا حدی کنترل کند. پارهای از آن چه خدمتتان عرض کردم را معاونت بانک مرکزی اجرایی کرده است و طبعاً آن بانک در موقعیتی است که میتواند دقیقتر در مورد قابلاجرا بودن بقیه سیاستهای مورد اشاره اظهارنظر کند. به نظر میرسد که معاونت ارزی بانک مرکزی جمهوری اسلامی ایران بهآرامی به سمت اتخاذ یک سیاست ارزی پیش میرود.