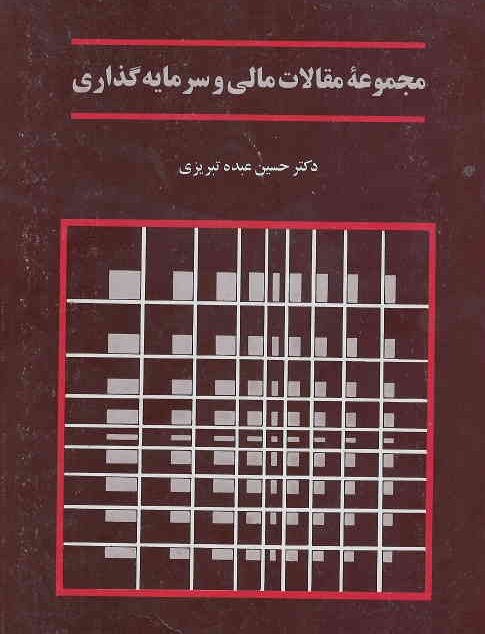

معرفی مجموعه مقالات مالی و سرمایهگذاری (۲)

اين كتاب شامل مجموعه مقالات حسين عبده تبريزي و ميثم رادپور در حوزههاي مختلف مالي و سرمايهگذاري است كه در ادامه جلد اول (۱۳۷۷) انتشار مييابد. كتاب در شش بخش «نظريههاي مالي و مطالعات تجربي»، «مديريت ريسك و اعتبارات»، «ابزارها، نهادها، و بازارهاي مالي»، «خصوصيسازي و واگذاري داراييهاي دولتي»، «مباحث مالي و سرمايهگذاري در بخش […]

روشهای تأمین مالی در صنعت نفت

حسين عبده تبريزي، اصغر فخريه كاشان و فرتاش مدرسي كارگاهي با عنوان «روشهاي تأمين مالي در صنعت نفت» را در روزهاي ۲۹ و ۳۰ آبان ماه ۱۳۹۱ براي مديران شركتهاي زيرمجموعه شركت ملي صنايع پتروشيمي برگزار كردند. مركز آموزش مديريت شركت راهبران پتروشيمي (شركت آموزشي زيرمجموعه شركت ملي صنايع پتروشيمي) مجري اين كارگاه آموزشي بود. اسلايدهاي حسين عبده […]

همایش بورس انرژی

حسين عبده تبريزی در نخستين همايش بينالمللی بورس انرژي كه در مركز همايشهاي بينالمللي دانشگاه شهيد بهشتي برگزار شد، در مورد شيوههاي حركت به جلوي بورس انرژي صحبت كرد و اظهار داشت كه حتي در شرايط جاري، ميتوان بورس برق را فعال كرد و يارانهايبودن مصرف برق به معناي آن نيست كه نميتوان بازار متشكل برق در […]

برگزاری دومین «کنفرانس چالشها و راهکارهای مدیریت تامین مالی، خرید خارجی و تدارکات در شرایط جاری کشور

دومین «کنفرانس چالشها و راهکارهای مدیریت تامین مالی، خرید خارجی و تدارکات در شرایط جاری کشور» امروز 8 آبان ماه، در محل مرکز همایشهای مركز همایشهای بینالمللی دانشگاه شهید بهشتی برگزار شد. به گزارش خبرنگار مارکتینگ نیوز، دکتر سید مصطفی رضوی، ریاست دانشکده کارآفرینی دانشگاه تهران، مهمترین هدف این کنفرانس را گردهمایی مدیران، کارآفرینان و […]

در مورد بورس ارز

بازار و سرمایه در شماره اخیر خود (شماره 30 شهریور 1391) گفتوگویی با حسین عبده تبریزی داشته است كه متن نوشتاری پیادهشده آن با اشتباهها و عدمدقتهای فراوان همراه است. بهپیوست، متن اصلاحشده مصاحبه را میخوانید. حال و وضع اين روزهاي بازار ارز موجب شده تا فعالان اين بازار آن را بازاري لجامگسيخته بنامند. خطر […]

رونق غیرتورمی مسكن، چگونه؟

روزنامه دنياي اقتصاد در تاريخ ۱۰ مهرماه سال ۱۳۹۱ حاصل ميزگردي با هدف عارضهيابي وضع جاري بازار مسكن را به چاپ رسانده است كه ميتوانيد آن را اينجا بخوانيد. بخش عمدهاي از اين مقاله ديدگاههاي حسين عبده تبريزي در زمينه وضعيت مسكن در ايران است.

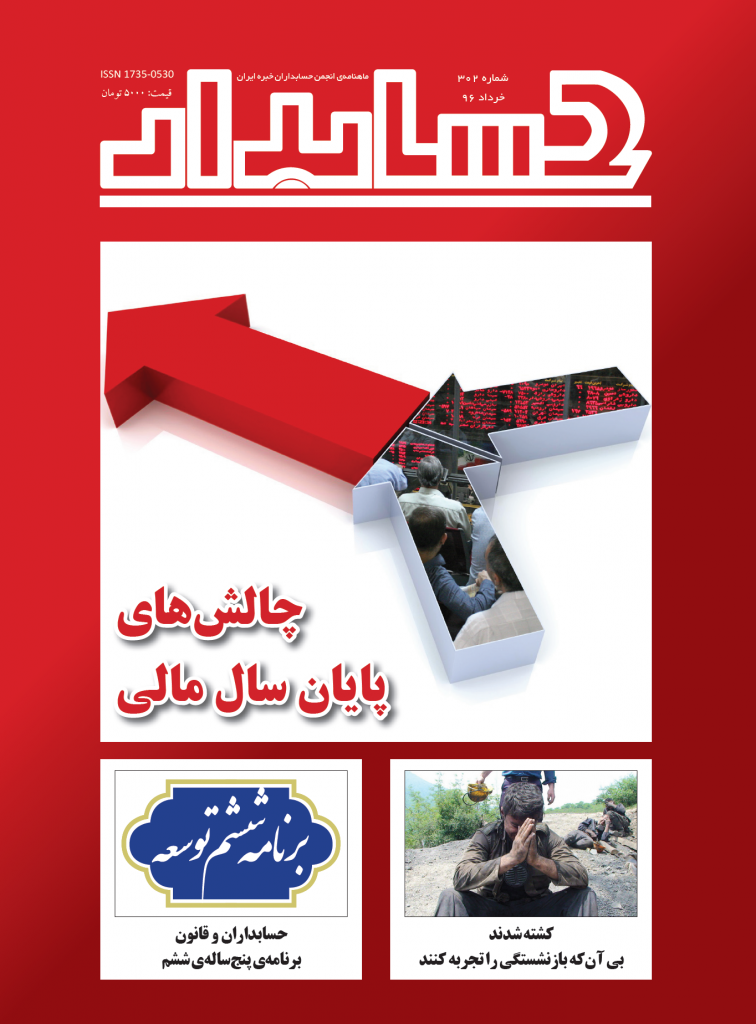

گفتوگو با حسابدار

همكاران مجله محترم حسابدار گفتوگویی با حسین عبده تبریزی انجام دادهاند كه متأسفانه بدون بازبینی و اصلاح ایشان به چاپ سپرده شده است. آن همكاران صرفاً مطالبي را كه از روي نوار پياده كرده بودند، بدون اصلاح جملات پيادهسازي و چاپ كردهاند. غير از لغزشهايي كه در تبديل گفتار به نوشتار بر اين متن رفته […]

سمینار مدیریت هزینه و بانكداری شركتی

طی ماههای تیر و مرداد، دو سمینار مدیریت هزینه و بانكداری شركتی توسط حسین عبده تبریزی به ترتیب برای «شهرداری شیراز» و «بانك انصار» به اجرا درآمد. مقرر است ادامه سمینار بانكداری شركتی در شهریورماه برای بانك انصار به اجرا درآید. همچنين در تيرماه گذشته «همايش تقدير از تأمينكنندگان برتر» توسط شركت مهندسي و ساختمان […]

اندازهگیری صرف ریسك با استفاده از شاخص ارزش در معرض ریسك مطالعه موردی بورس اوراق بهادار تهران

تاریخ دفاع: تابستان ۱۳۹۱ دانشجو: اشكان محمدقشقایی اساتید مشاور: دكتر حسین عبده تبریزی اساتید راهنما: دكتر محسن بهرامگیری نام دانشگاه: دانشگاه صنعتی شریف چکیده مدل قيمتگذاري دارايي سرمايهاي، CAPM، براي اندازهگيري صرف ريسك لازم براي هر دارايي سرمايهاي بهكار ميرود. قسمت مهم اين مدل اندازهگيري بتاي مناسب براي هر دارايي سرمايهاي است. بتاي مدل CAPM بهصورت […]

نشریه بازار و سرمایه

نشریه بازار و سرمایه در شماره خردادماه خود، بخشی ویژه در گرامیداشت یاد و خاطره مصطفی علیمدد، استاد بزرگ حسابداری كشورمان، منتشر كرده است. از جمله گفتارها و سخنرانيها در بزرگداشت استاد عليمدد، بازار سرمايه متن سخنراني حسين عبده تبريزي در اين زمينه را آورده است. براي مطالعه اين مقاله اينجا مراجعه فرماييد.